No último sábado, o protocolo de restaking Kelp DAO foi hackeado. O ataque, atribuído pela LayerZero ao grupo norte coreano Lazarus, explorou a bridge cross chain e resultou no saque de 116.500 rsETH, algo em torno de US$ 290 milhões. Até aqui, parece mais um episódio daquela crônica de invasões que virou rotina no cripto. O que veio depois foi mais interessante, e mais preocupante.

Para entender o tamanho do problema, um passo atrás. Restaking é quando você pega um Ethereum já em staking, roteia por um sistema de rendimento adicional como o EigenLayer, e recebe um token representativo (o rsETH, no caso da Kelp). Esse token passou a ser aceito como colateral em praticamente todos os grandes protocolos de lending. É aí que mora o problema.

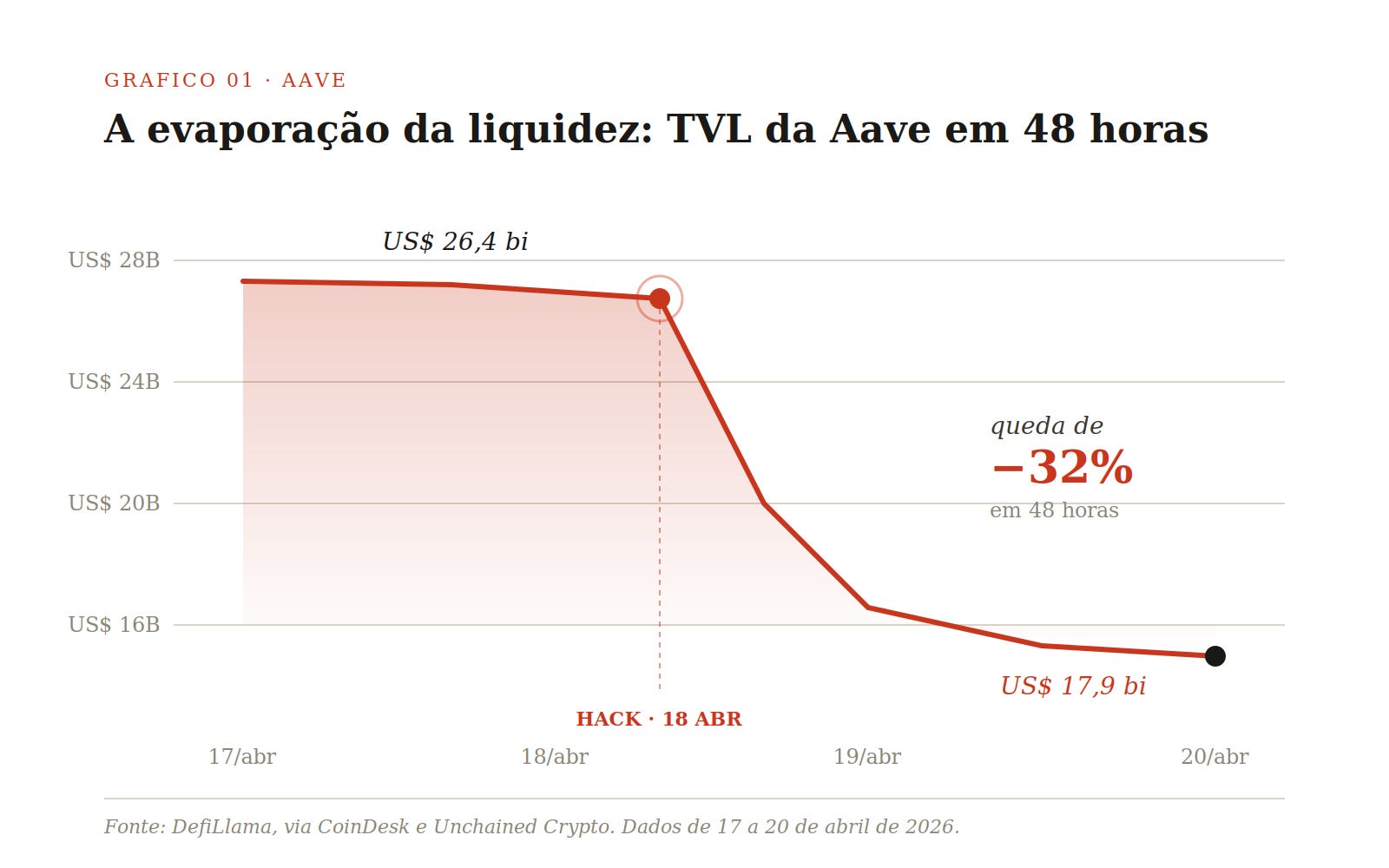

Os atacantes criaram rsETH sem lastro, depositaram esse colateral fraudulento na Aave V3 e tomaram cerca de US$ 196 milhões em wrapped ETH emprestado. Fazendo o paralelo direto com o sistema financeiro tradicional: é como se alguém entrasse em um banco, apresentasse um CDB falso como garantia, saísse com dinheiro de verdade e desaparecesse. A diferença é que esse banco tinha uma carteira de US$ 26 bilhões e, ainda assim, não tinha mecanismos claros para absorver um prejuízo de 200 milhões sem entrar em colapso.

01 · O dominó: a corrida bancária

O que veio depois foi, na minha leitura, mais revelador que o próprio hack. Começou a discussão pública sobre quem paga a conta. O protocolo de restaking? A bridge? A DAO da Aave? Os depositantes via stkAAVE? Enquanto a governança debatia, os depositantes tomaram a decisão mais racional em ambiente de incerteza: sacaram.

Uma corrida bancária de manual, em velocidade de blockchain. Enquanto a DAO da Aave discutia soluções, a liquidez saía pela porta. MEXC e Abraxas Capital sacaram, sozinhas, mais de US$ 800 milhões combinados. O token AAVE caiu quase 20% em 25 horas.

Quando a desconfiança aparece, você não espera a DAO votar. Você saca.

02 · O contágio: quando um prego derruba a ferradura

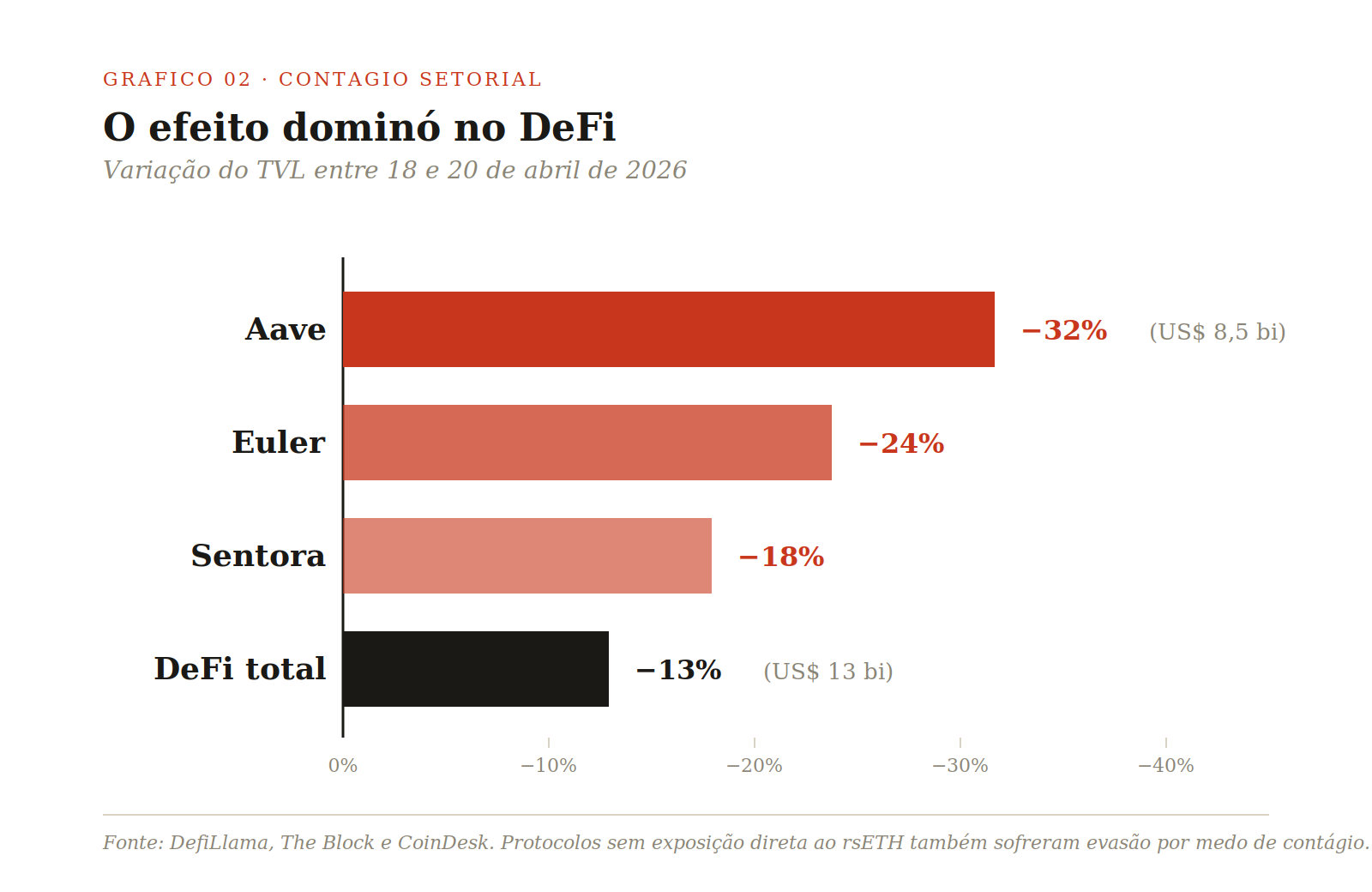

O problema não ficou contido na Aave. Liquid restaking tokens estão embutidos como colateral em praticamente toda a infraestrutura de lending do Ethereum. Fluid congelou mercados de rsETH. Lido pausou depósitos no earnETH. Ethena, sem exposição direta, mas sendo tb um dos mecanimsmos de alavancagem desse money legos de DEFI desligou preventivamente suas bridges OFT. O TVL do DeFi caiu 7% em 24 horas, uma evasão de US$ 13 bilhões.

03 · O aprendizado: copiar o Tradfi não é voltar atrás

O DeFi é um ambiente de alavancagem por design. O “looping” é a mesma criação de moeda que os bancos fazem no sistema fracionário, só que feita pelo usuário final, sem intermediário. Poderoso e libertador. Mas, como sempre lembro citando o tio do Homem Aranha, grandes poderes trazem grandes responsabilidades.

A responsabilidade que falta é de infraestrutura de risco. O sistema bancário tradicional levou décadas e três acordos de Basileia para chegar onde chegou. A solução não é reinventar essa roda. É copiar, adaptar para o ambiente descentralizado e implementar. Um protocolo que movimenta US$ 26 bilhões não pode depender de um seguro que, na primeira prova real, já surge sob suspeita de não cobrir o buraco.

Segundo ponto: governança. DAOs são, no agregado, mais democráticas. Em crise, são lentas demais. Compare com o hack da Bybit em fevereiro de 2025, quando o Lazarus levou US$ 1,4 bilhão. Ben Zhou apareceu em poucas horas, assumiu o problema, conseguiu 40 mil ETH emprestados da Bitget sem juros e sem colateral, e recuperou a operação em semanas. Gestão de crise de livro texto. Em estrutura puramente descentralizada, seriam semanas só de proposta, votação e execução. Semanas que você não tem.

Terceiro ponto, mais técnico. A Aave “cappeou” as taxas dos pools de stablecoins em torno de 13% ao ano. Na teoria clássica dos money markets, quando um pool atinge 100% de utilização, a taxa dispara para atrair novo capital. Com o cap, esse mecanismo some. Resultado: USDC e USDT travados em utilização máxima, deixando mais de US$ 5 bilhões temporariamente inacessíveis. A fila do banco sem caixa. Talvez por entender que se subisse causaria um efeito espiral ainda maior por conta da alavangem?

DeFi é poderoso justamente por permitir que qualquer um seja um banco. O próximo passo é aceitar que banco precisa de capital, seguro e gestão de crise.

A situação segue em desenvolvimento. Pools continuam pressionados, a discussão sobre quem arca com o prejuízo segue aberta, o AAVE permanece sob efeito da desconfiança. A lição maior, para mim, é essa: o DeFi precisa parar de encarar o Tradfi como inimigo a ser superado e começar a tratá lo como pré requisito a ser absorvido. Liquidez e confiança não sobrevivem de promessas de código. Código resolve a parte fácil. A parte difícil é humana e institucional, e o mercado tradicional, com todos os seus defeitos, já resolveu boa parte dela.

Quando a poeira baixar, o DeFi volta mais forte. Sempre volta. A questão é o custo do aprendizado. Hoje, a conta está em US$ 13 bilhões e subindo.

Seguimos aprendendo e ensinando.

Abraços,

Gustavo Cunha

Para quem quiser aprofundar

Relatório oficial de incidente da Aave Governance (LlamaRisk) · 20 de abril de 2026

Comunicado oficial da Aave no X

Posicionamento da Arbitrum no X

CoinDesk · Aave registra queda de US$ 6 bi no TVL com hack da Kelp expondo risco estrutural

Unchained · Como os liquid restaking tokens se tornaram um vetor de risco sistêmico

CoinDesk · DeFi perde mais de US$ 13 bi em dois dias após o hack da Kelp DAO

NewsBTC · O que significa o buraco de US$ 200 mi na Aave para os depositantes

Protos · LayerZero atribui o exploit à estrutura single-DVN da Kelp e ao grupo Lazarus

OKX · Como a resiliência da Bybit redefiniu a gestão de crise em cripto

DefiLlama · TVL e métricas da Aave atualizados

✨ Exclusividade FinTrender ✨

🚀 Garanta sua Gota Exclusiva FinTrender, totalmente GRATUITA e celebre sua conexão especial com o universo FinTrender.

➡️ Acesse Gotas.social e use o código INOCENCIADEFI para resgatar a sua.

💡 Não perca essa oportunidade no universo Web3, powered by Gotas! Seguimos em contato: FinTrender.com, YouTube, LinkedIn, Instagram, Twitter, Facebook e podcast FinTrender