Toda semana alguém me pergunta: “Gustavo, é bolha?”. A Nvidia praticamente dobrou em um ano e meio, o S&P bate máximas puxado pelo grupo de AI, e a Nvidia sozinha já vale mais de US$ 5 trilhões. É difícil olhar isso e não pensar em 1999.

Só que preço, por si só, não define bolha. Vou pegar um exemplo. O petróleo a 20 é caro? A 100 é bolha? Depende. Se há razão estrutural, como uma crise no Oriente Médio, 100 não é bolha. É reflexo de uma realidade nova. Se não há razão, é apenas euforia comprando euforia, e aí sim é bolha. O problema é que a gente quase nunca sabe antes de ela explodir. Bolha é diagnóstico no retrovisor.

A pergunta produtiva não é “é bolha”. É “o que poderia justificar esses preços”. Se existe justificativa real, o preço pode ficar. Se não, vai cair. Hoje eu enxergo duas hipóteses. Não são mutuamente excludentes, e nenhuma é conclusiva.

HIPÓTESE 01

Não é a ação que sobe, é o dólar que cai

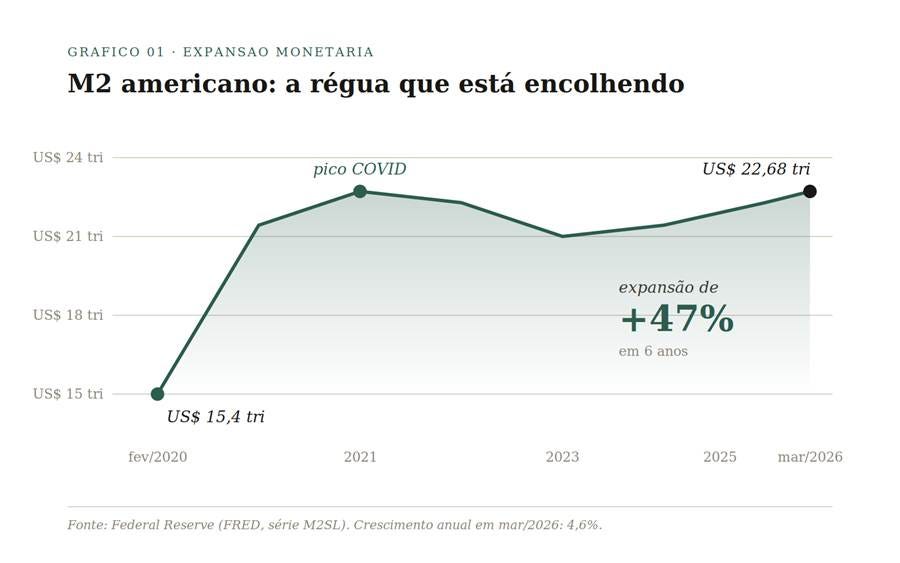

A primeira hipótese é o que se chama de debasement do dólar. O M2 americano, medida mais ampla de moeda em circulação, não para de crescer. Mais dólar na praça, cada dólar vale menos. Tudo precificado em dólar tende a subir, não porque o ativo mudou, mas porque a régua mudou.

Fonte: Federal Reserve (FRED, série M2SL). Crescimento anual em mar/2026: 4,6%.

Difícil não levar a hipótese a sério. M2 saiu de US$ 15,4 tri em fevereiro de 2020 para US$ 22,68 tri em março de 2026, quase 50% em seis anos. Ray Dalio tem escrito sobre isso, mostrando que o poder de compra do dólar em prazos longos vem caindo. E tem alternativa estrutural? Não tem. Como já escrevi analisando a China: there is no alternative. O dólar é reserva global, base de praticamente tudo, e está em ciclo claro de expansão monetária. Se essa hipótese explicar boa parte da alta, o que a gente vê não é tanto a Nvidia ficando mais valiosa. É o dólar ficando menos valioso. Faz sentido? Faz. É a explicação inteira? Não acho que seja.

O preço pode estar subindo. Ou a régua pode estar encolhendo. Quase nunca é uma coisa só.

HIPÓTESE 02

A produtividade que ainda não chegou

A segunda hipótese é o ganho de produtividade que AI pode trazer. Muita gente compara AI com a eletricidade ou a internet, uma tecnologia de propósito geral capaz de elevar a produtividade da economia como um todo. O mercado, como bom antecipador, estaria precificando hoje uma realidade que só vai aparecer nas estatísticas oficiais daqui a alguns anos.

Esse ponto me parece o mais interessante e, ao mesmo tempo, o mais frágil. Por quê? Porque o dado de hoje não confirma a euforia.

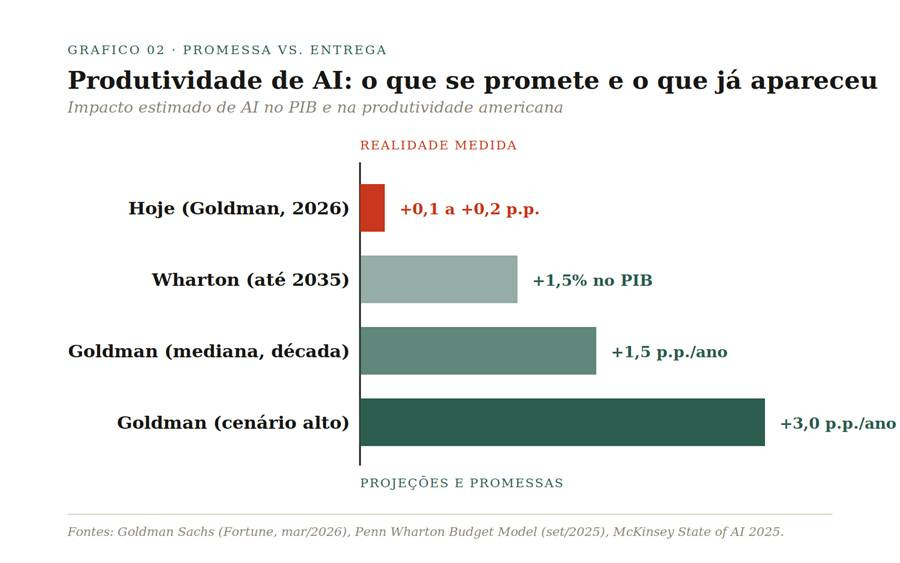

Fontes: Goldman Sachs (Fortune, mar/2026), Penn Wharton Budget Model (set/2025), McKinsey State of AI 2025.

O gráfico mostra a tensão central da tese. Goldman estima que AI contribui hoje com apenas 0,1 a 0,2 ponto percentual no crescimento do PIB americano. Wharton projeta ganho cumulativo de 1,5% no PIB até 2035. As projeções otimistas de Goldman, em mediana, falam em 1,5 ponto percentual ao ano sobre a produtividade na próxima década. E a pesquisa State of AI 2025 da McKinsey é ainda mais reveladora: 94% das empresas que adotaram AI dizem não ter visto valor significativo até agora.

O mercado de hoje está antecipando o cenário do Goldman alto, ou o Wharton, ou algo entre os dois. Não está olhando para a produtividade atual. Está olhando para a curva que vai aparecer. Em transições anteriores, como motor elétrico e PC, o boom de produtividade começou cerca de vinte anos depois da invenção. A janela é longa.

03

Por que é importante separar as duas

A questão prática para quem investe não é “é bolha”. É: se eu estiver errado, em qual das duas hipóteses estou mais errado? Se a alta for debasement, o ativo continua subindo enquanto o Fed continuar expandindo. Se for produtividade, depende de AI cumprir uma promessa concreta nos próximos cinco a dez anos. Os riscos são completamente diferentes.

O cenário mais provável, na minha leitura, é que as duas hipóteses estão simultaneamente em ação, e o peso entre elas explica praticamente toda a euforia atual. O debasement a gente já consegue ver no retrovisor, está acontecendo de fato. A produtividade de AI ainda é uma aposta de prazo longo. Aceitar essa coexistência é o que separa quem está investindo de quem está apostando.

Bolha é diagnóstico no retrovisor. A pergunta que vale agora é: o que precisa ser verdade para esses preços fazerem sentido?

Eu não sei a resposta. Mas é assim que eu olho o mercado hoje: separando o que já está medido do que ainda é promessa, e avaliando quanto do preço de cada ação está em cada bucket. Essa divisão me ajuda a olhar os risco e em ultima hipótese a dormir melhor!

Seguimos aprendendo e ensinando.

Abcs,

Gustavo Cunha

Para quem quiser aprofundar

FONTES PRIMÁRIAS

• Federal Reserve · Série M2SL atualizada (FRED)

https://fred.stlouisfed.org/series/M2SL

• Penn Wharton Budget Model · Impacto projetado de AI generativa na produtividade

https://budgetmodel.wharton.upenn.edu/p/2025-09-08-the-projected-impact-of-generative-ai-on-future-productivity-growth/

• Goldman Sachs · Os efeitos potencialmente grandes de AI no crescimento econômico

https://www.gspublishing.com/content/research/en/reports/2023/03/27/d64e052b-0f6e-45d7-967b-d7be35fabd16.html

ANÁLISE E COBERTURA

• Dallas Fed · Como AI pode (ou não) elevar a produtividade no longo prazo

https://www.dallasfed.org/research/economics/2025/0624

• McKinsey · State of AI 2025: por que 94% ainda não veem valor

https://www.mckinsey.com/capabilities/quantumblack/our-insights/the-state-of-ai

• Fortune · Goldman ainda não encontra relação entre AI e produtividade agregada

https://fortune.com/2026/03/03/goldman-earnings-ai-anxiety-no-meaningful-impact-productivity-economy-30-percent-in-2-areas/

• Stock Analysis · NVDA, market cap em US$ 5,49 trilhões

https://stockanalysis.com/stocks/nvda/

Seguimos em contato: FinTrender.com, YouTube, LinkedIn, Instagram, Twitter, Facebook e podcast FinTrender